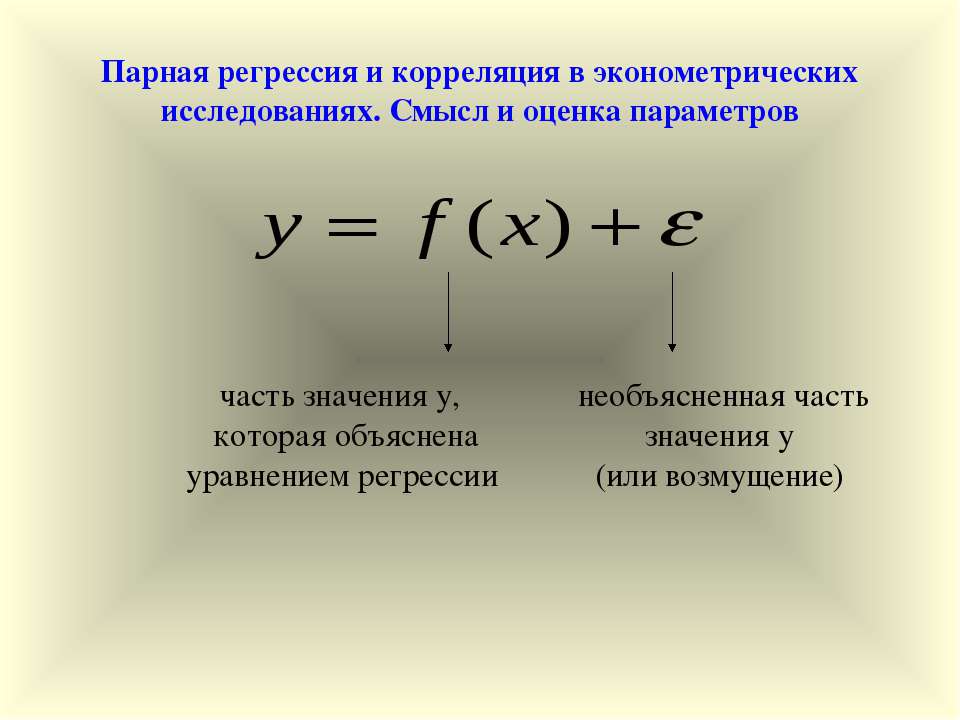

Текст слайда: Парная регрессия и корреляция в эконометрических исследованиях. Смысл и оценка параметров часть значения у, которая объяснена уравнением регрессии необъясненная часть значения у (или возмущение)

Текст слайда: Экономический смысл Невключение объясняющих переменных в уравнение. На самом деле на переменную Y влияет не только переменная X, но и ряд других переменных, которые не учтены в модели по следующим причинам: мы знаем, что другая переменная влияет, но не можем ее учесть, потому как не знаем, как измерить (психологический фактор, например); существуют факторы, которые мы знаем, как измерить, но влияние их на Y так слабо, что их не стоит учитывать; существенные переменные, но из-за отсутствия опыта или знаний мы их таковыми не считаем. Неправильная функциональная спецификация. Функциональное соотношение между Y и Х может быть определено неправильно. Например, мы предположили линейную зависимость, а она может быть более сложной. Ошибки наблюдений и измерений.

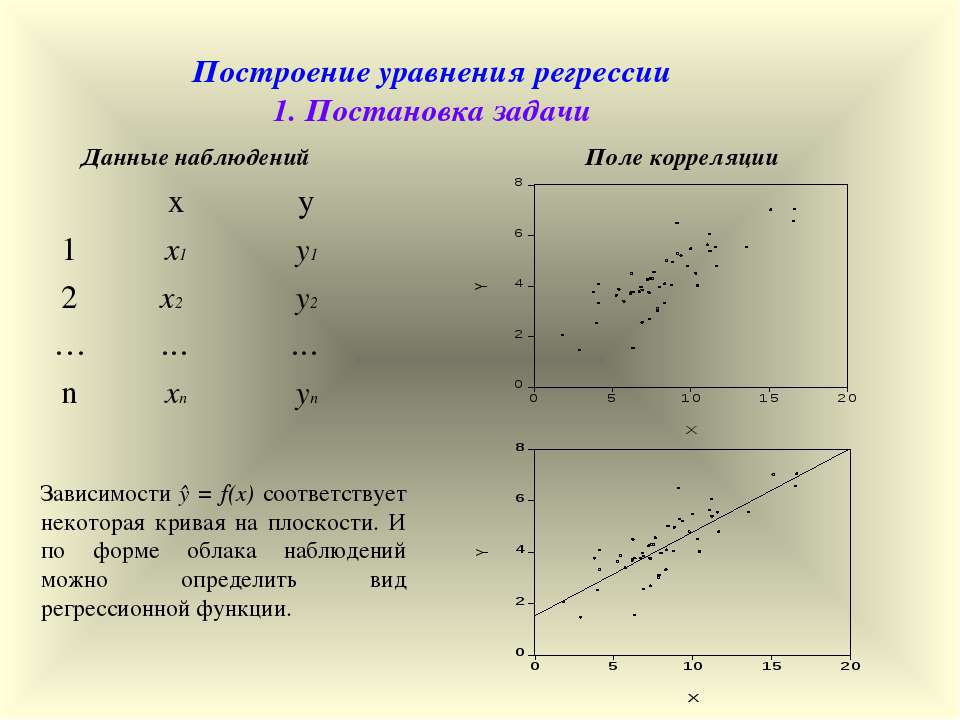

Текст слайда: Построение уравнения регрессии 1. Постановка задачи Данные наблюдений Поле корреляции Зависимости ŷ = f(x) соответствует некоторая кривая на плоскости. И по форме облака наблюдений можно определить вид регрессионной функции. x y 1 x1 y1 2 x2 y2 … … … n xn yn

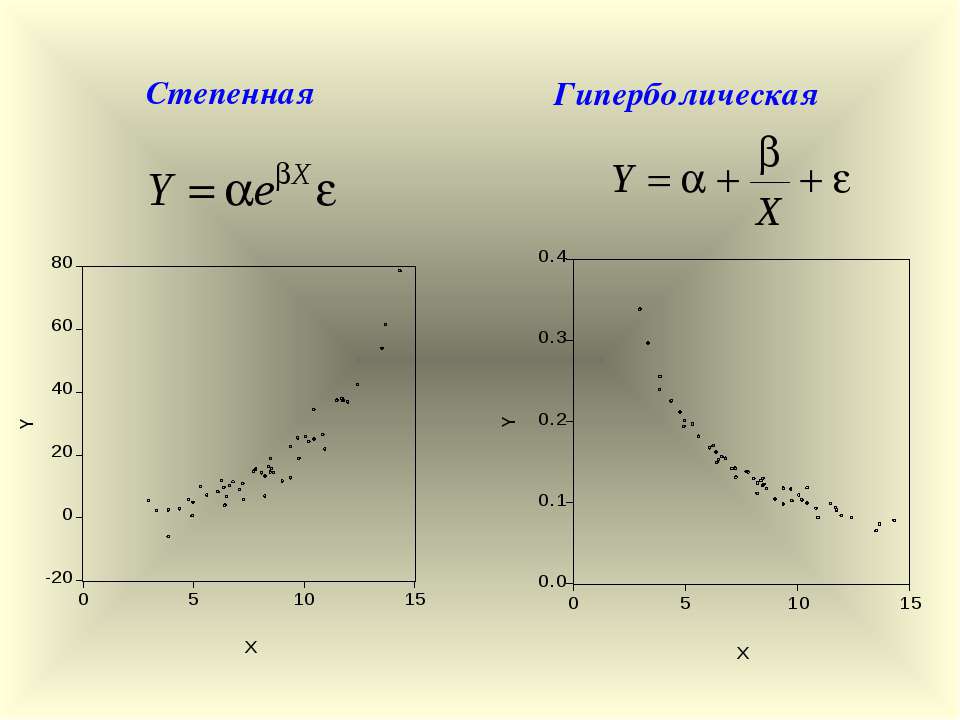

Текст слайда: Степенная Гиперболическая

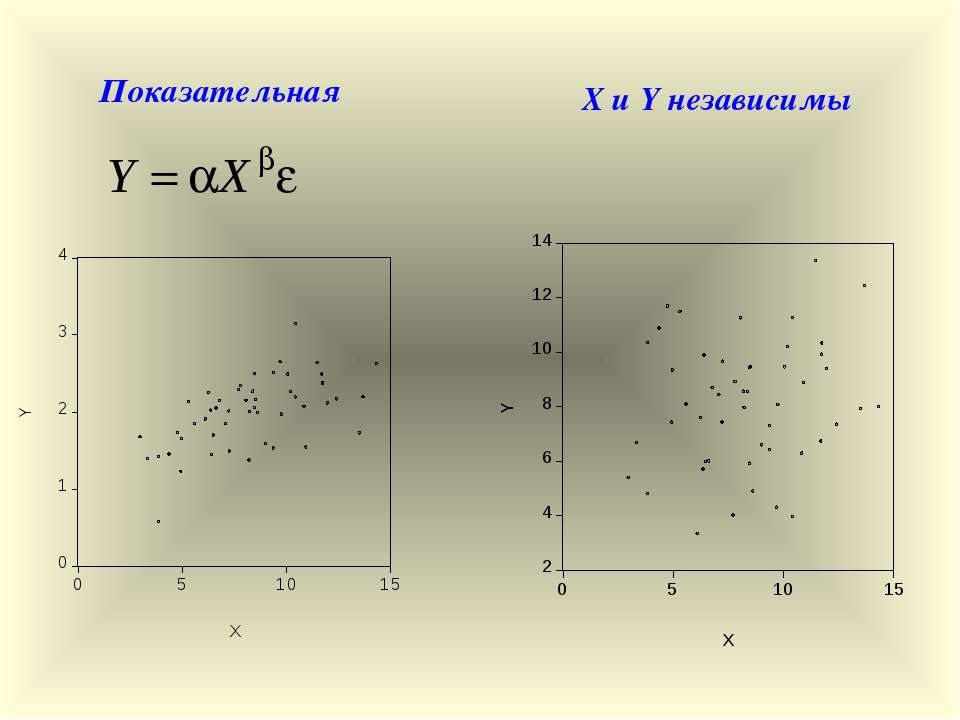

Текст слайда: Показательная X и Y независимы

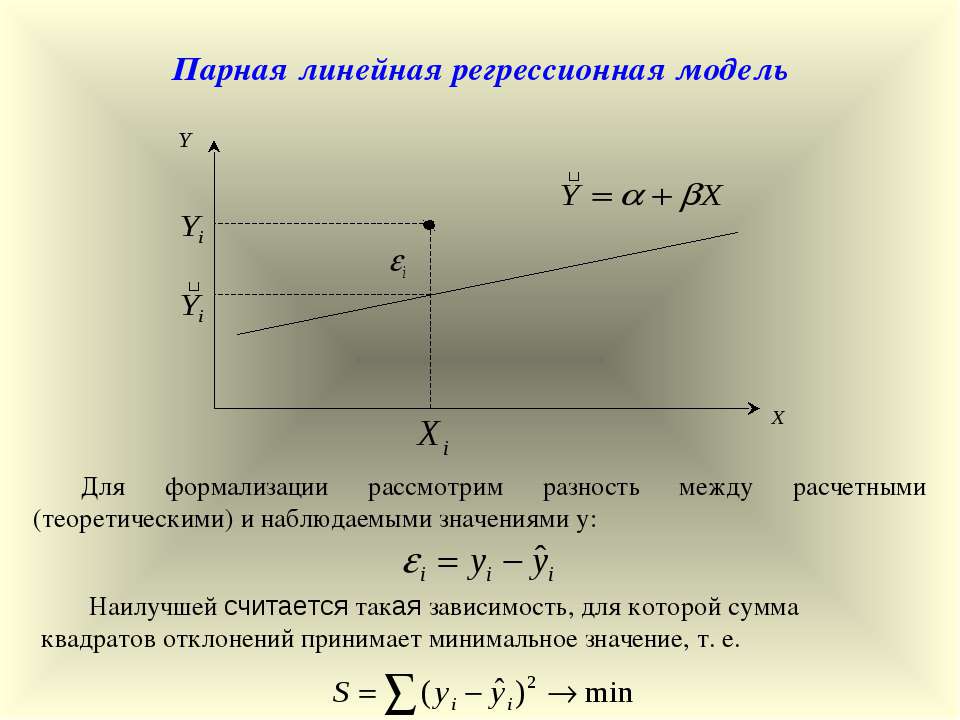

Текст слайда: Парная линейная регрессионная модель Для формализации рассмотрим разность между расчетными (теоретическими) и наблюдаемыми значениями у: Наилучшей считается такая зависимость, для которой сумма квадратов отклонений принимает минимальное значение, т. е.

Текст слайда: 2. Спецификация модели В парной регрессии выбор вида аналитической зависимости может быть осуществлен тремя методами: – графическим (на основе анализа поля корреляции); – аналитическим (на основе изучения теоретической природы связи между исследуемыми признаками); – экспериментальным (построение нескольких моделей различного вида с выбором наилучшей, согласно применяемому критерию качества).

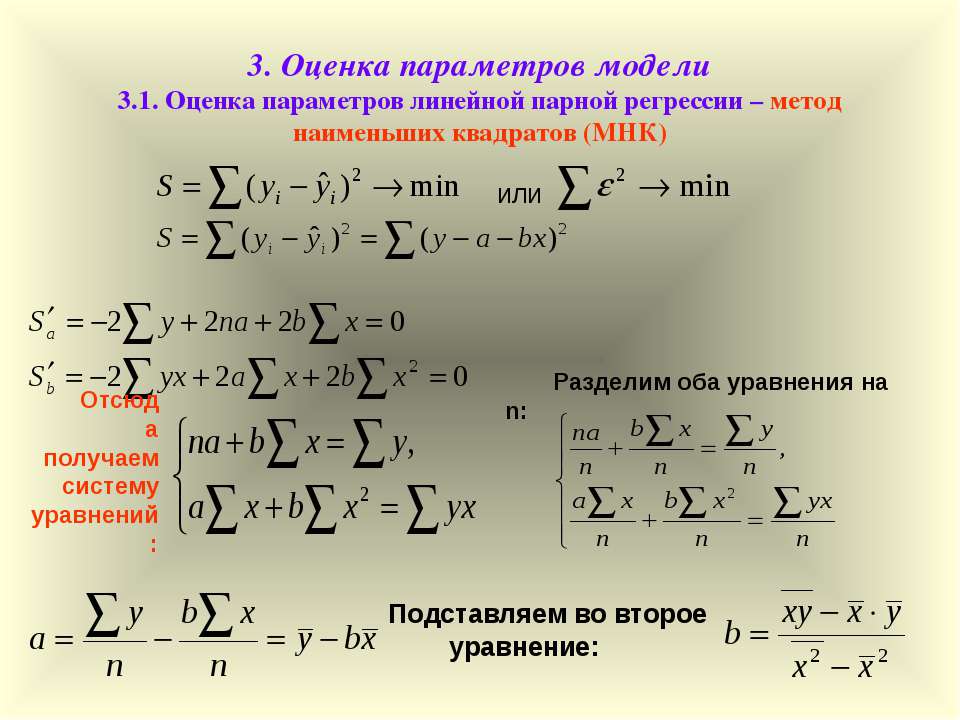

Текст слайда: 3. Оценка параметров модели 3.1. Оценка параметров линейной парной регрессии – метод наименьших квадратов (МНК) или Отсюда получаем систему уравнений: Разделим оба уравнения на n: Подставляем во второе уравнение:

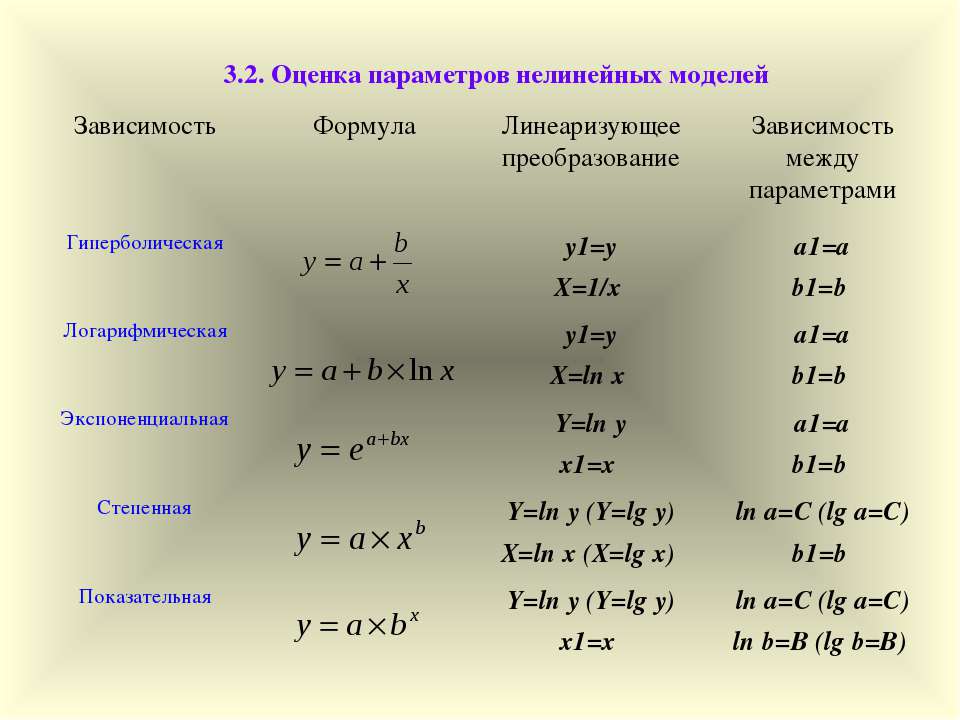

Текст слайда: 3.2. Оценка параметров нелинейных моделей Зависимость Формула Линеаризующее преобразование Зависимость между параметрами Гиперболическая y1=y X=1/x а1=а b1=b Логарифмическая y1=y X=ln x а1=а b1=b Экспоненциальная Y=ln y х1=х а1=а b1=b Степенная Y=ln y (Y=lg y) X=ln x (X=lg x) ln a=C (lg a=C) b1=b Показательная Y=ln y (Y=lg y) х1=х ln a=C (lg a=C) ln b=B (lg b=B)

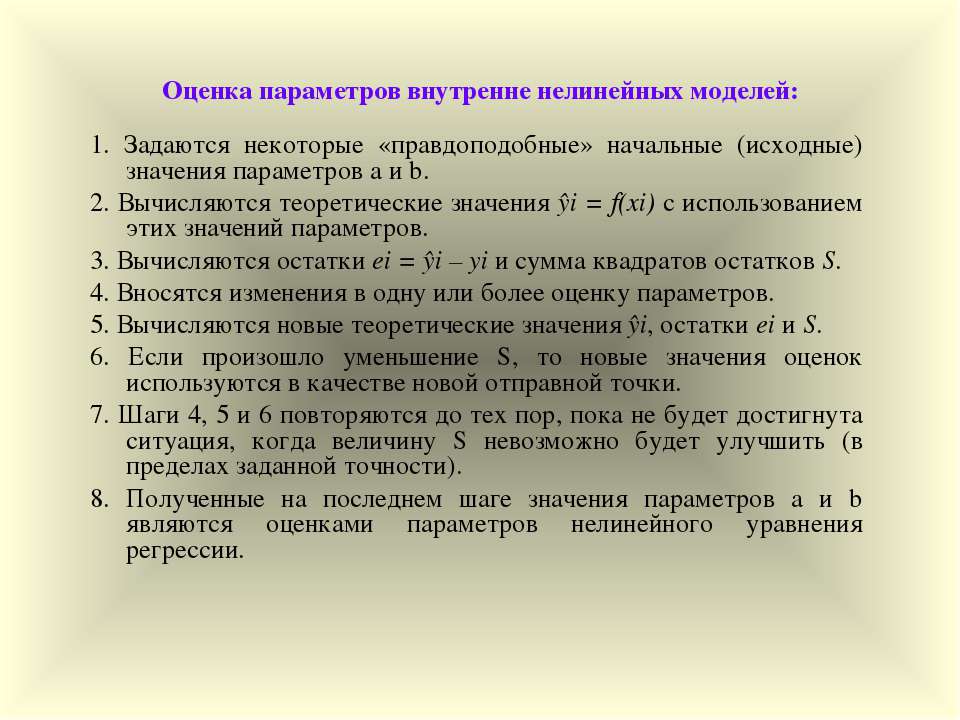

Текст слайда: 1. Задаются некоторые «правдоподобные» начальные (исходные) значения параметров а и b. 2. Вычисляются теоретические значения ŷi = f(xi) с использованием этих значений параметров. 3. Вычисляются остатки еi = ŷi – yi и сумма квадратов остатков S. 4. Вносятся изменения в одну или более оценку параметров. 5. Вычисляются новые теоретические значения ŷi, остатки еi и S. 6. Если произошло уменьшение S, то новые значения оценок используются в качестве новой отправной точки. 7. Шаги 4, 5 и 6 повторяются до тех пор, пока не будет достигнута ситуация, когда величину S невозможно будет улучшить (в пределах заданной точности). 8. Полученные на последнем шаге значения параметров а и b являются оценками параметров нелинейного уравнения регрессии. Оценка параметров внутренне нелинейных моделей:

Текст слайда: 4. Проверка качества уравнения регрессии Н0: уравнение статистически не значимо yi = ŷi + εi D(y) = D(ŷ) + D(ε) полная (общая) сумма квадратов отклонений = сумма квадратов отклонений, объясненная регрессией + (остаточная) сумма квадратов отклонений, не объясненная регрессией

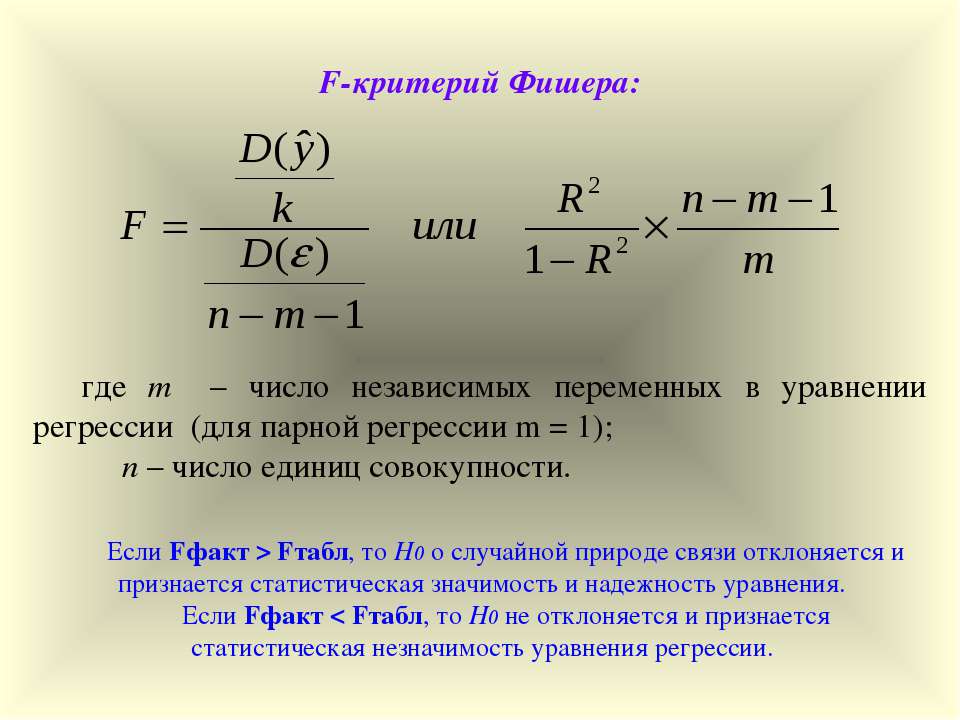

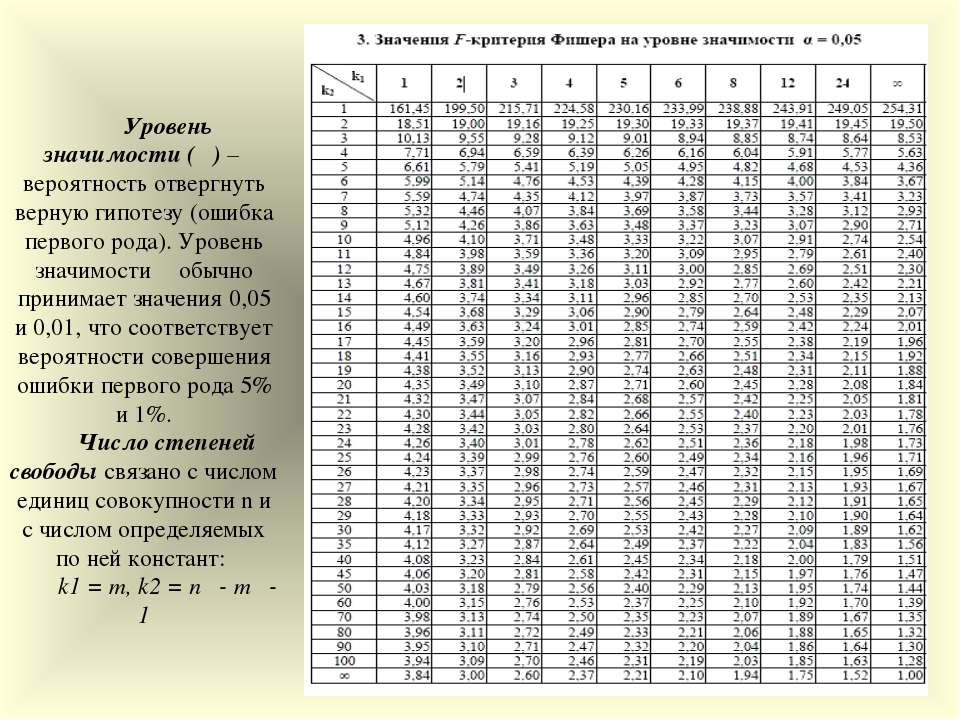

Текст слайда: F-критерий Фишера: где m – число независимых переменных в уравнении регрессии (для парной регрессии m = 1); n – число единиц совокупности. Если Fфакт > Fтабл, то Н0 о случайной природе связи отклоняется и признается статистическая значимость и надежность уравнения. Если Fфакт < Fтабл, то Н0 не отклоняется и признается статистическая незначимость уравнения регрессии.

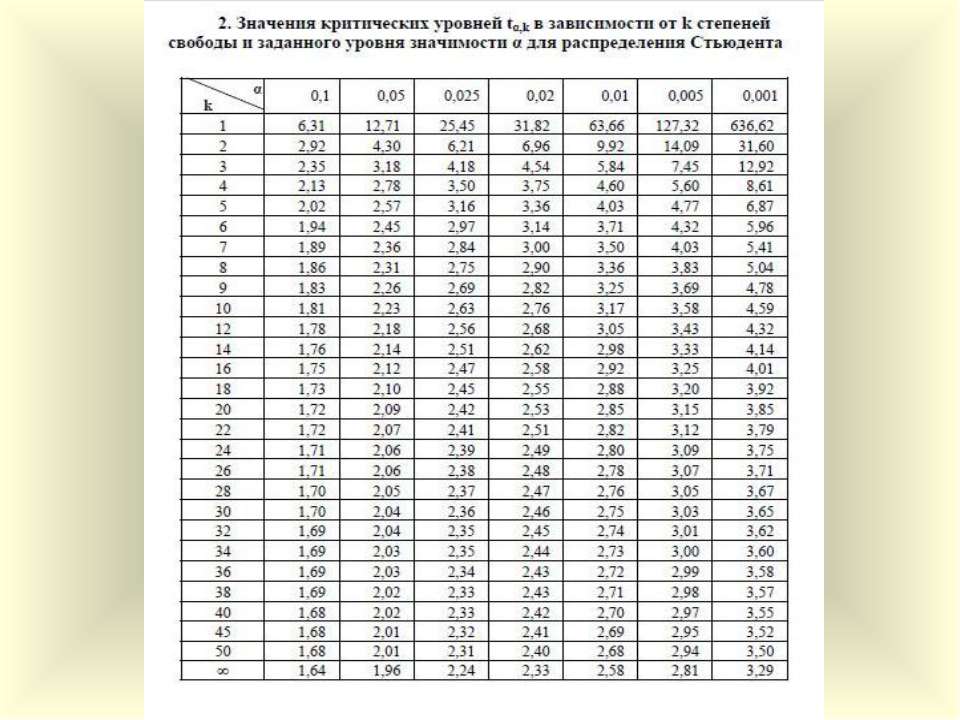

Текст слайда: Уровень значимости (α) – вероятность отвергнуть верную гипотезу (ошибка первого рода). Уровень значимости α обычно принимает значения 0,05 и 0,01, что соответствует вероятности совершения ошибки первого рода 5% и 1%. Число степеней свободы связано с числом единиц совокупности n и с числом определяемых по ней констант: k1 = m, k2 = n - m -1

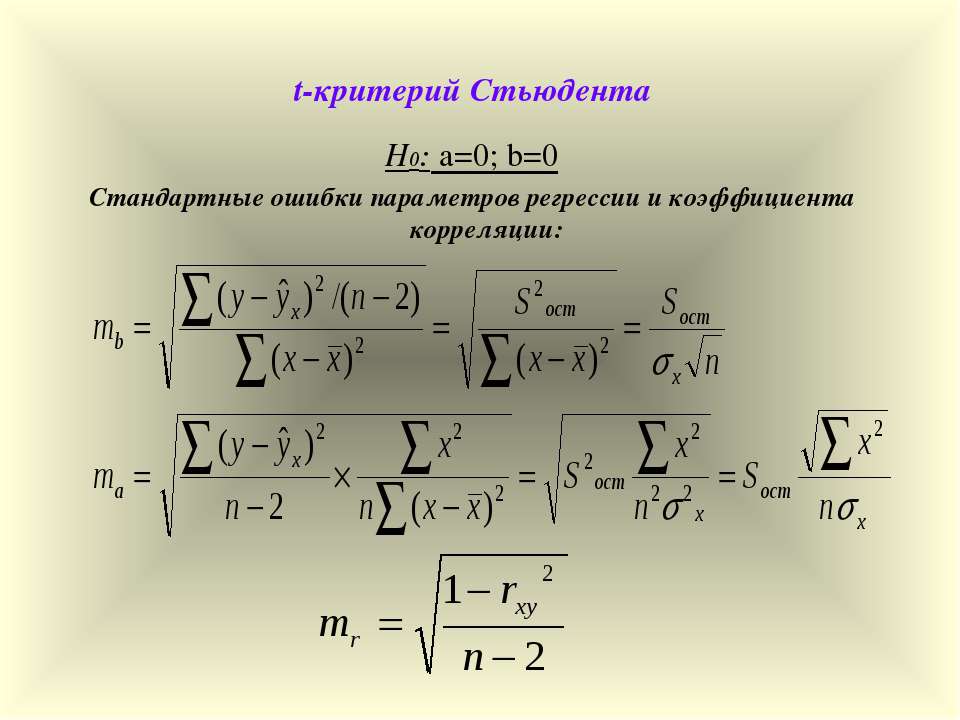

Текст слайда: t-критерий Стьюдента Н0: а=0; b=0 Стандартные ошибки параметров регрессии и коэффициента корреляции:

Текст слайда:

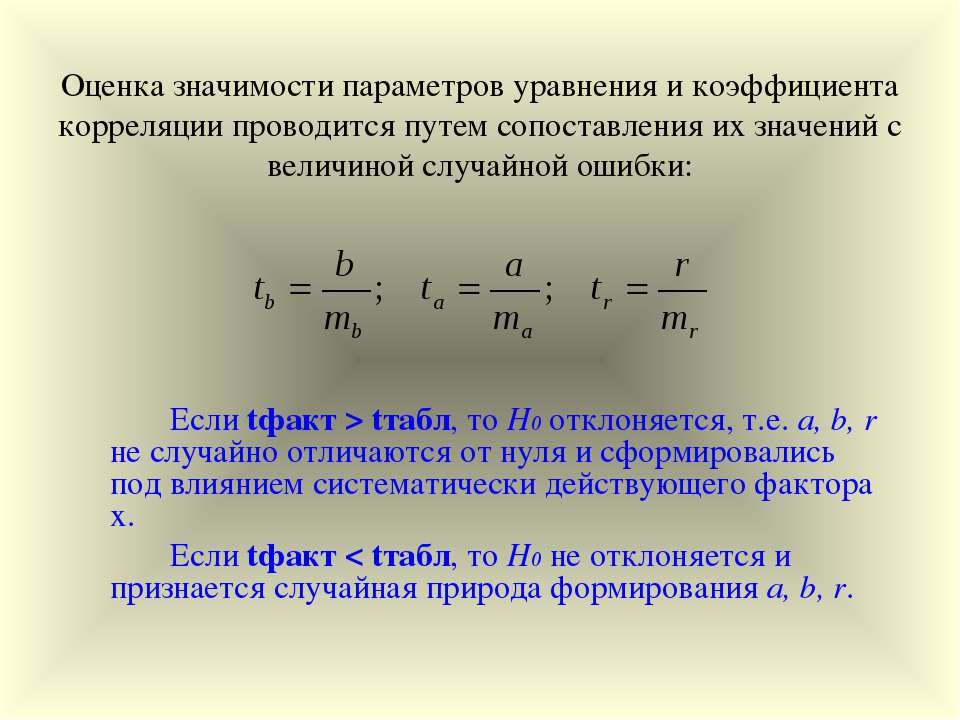

Текст слайда: Оценка значимости параметров уравнения и коэффициента корреляции проводится путем сопоставления их значений с величиной случайной ошибки: Если tфакт > tтабл, то Н0 отклоняется, т.е. a, b, r не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора х. Если tфакт < tтабл, то Н0 не отклоняется и признается случайная природа формирования a, b, r.

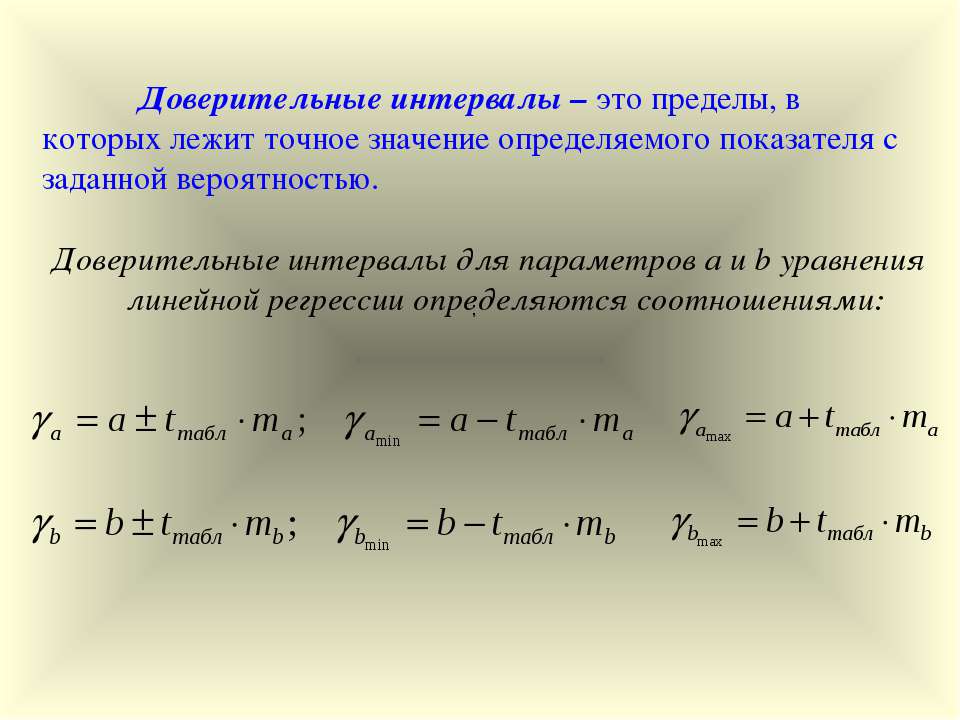

Текст слайда: Доверительные интервалы – это пределы, в которых лежит точное значение определяемого показателя с заданной вероятностью. Доверительные интервалы для параметров a и b уравнения линейной регрессии определяются соотношениями: ;

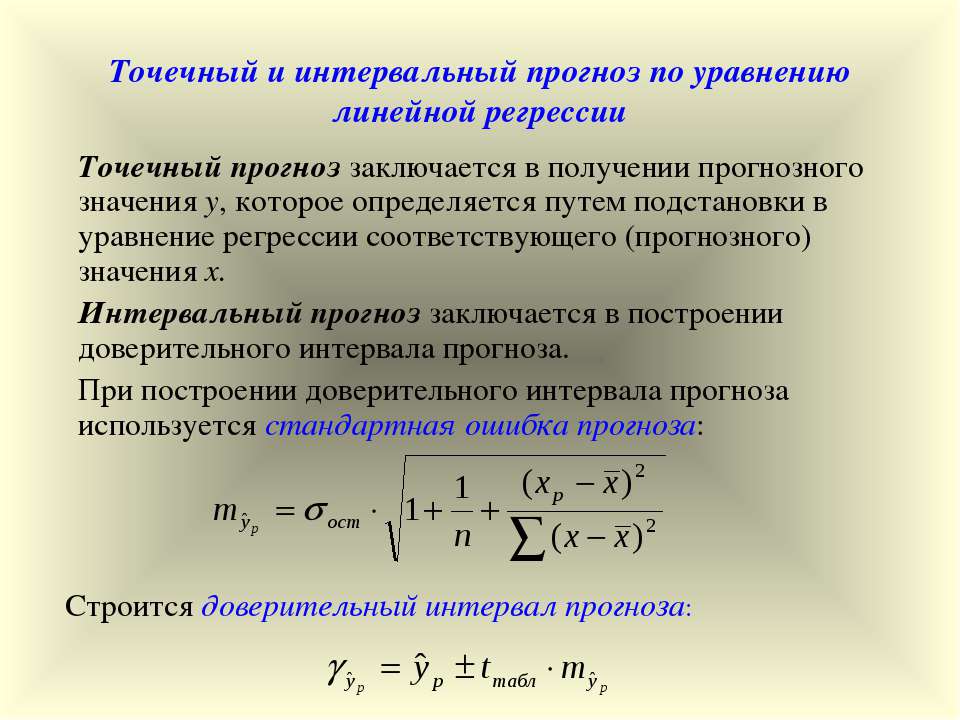

Текст слайда: Точечный и интервальный прогноз по уравнению линейной регрессии Точечный прогноз заключается в получении прогнозного значения у, которое определяется путем подстановки в уравнение регрессии соответствующего (прогнозного) значения х. Интервальный прогноз заключается в построении доверительного интервала прогноза. При построении доверительного интервала прогноза используется стандартная ошибка прогноза: Строится доверительный интервал прогноза: